快捷导航

快捷导航

福建税务app医保缴费是一款专为福建省地区居民和企业提供的便捷税务服务手机软件。通过这款软件,用户可以随时随地查看个人和企业的税务信息,并且完成在线办税业务,大大简化了纳税人的操作流程和时间成本。这款软件还提供了个性化的服务和通知功能。用户可以设定提醒事项,例如缴税截止日期、申报表提交日期等,系统会及时发送提醒通知,避免错过重要的税务时间节点。

福建税务app医保缴费提供了丰富的功能和服务。首先,用户可以通过这款软件查看个人和企业的税务信息,例如税金缴纳记录、申报表单和税收优惠政策等。借助智能查询功能,用户可以快速定位所需信息,高效了解自己的纳税状况。其次,该软件还支持在线办税功能,用户可以通过手机完成各类税务申报和缴费。无论是个人所得税、增值税还是其他税种,用户只需几步操作就可以完成申报和缴费,无需再排队等待或前往税务局办理,极大地提升了办税效率和便利性。

1.办税日历

通过日历形式,展示每个征期申报缴款期限。

2.发票查询

通过发票的代码和号码查询广西省国税系统监制的所有发票流向信息。

3.税款缴纳

提供小规模纳税人申报之后的税款扣缴及扣款情况查询。

4.办税指南

提供涉税事项业务办理流程及办理事项应提供哪些资料的查询。

5.纳税申报

提供小规模纳税人在征期内进行掌上申报增值税。

1、有机融合涉税业务办理与纳税服务,通过手机客户端的形式

2、以用户体验为中心,用户意图为导向,将服务融合于业务流程之中

3、实现用户登录,实现纳税信息、公开信息等查询

4、为财税相关人员提供随时随地的税务服务功能

5、为纳税人提供超越办税大厅的快捷优质服务

【申报信息查询】

申报查询

已填报的各项报表的查询

专项附加扣除信息查询

已填报的各项专项附加扣除记录的查询

【备案信息查询】

税收优惠备案查询

已备案的其他税收优惠事项查询

非货币性资产投资分期缴纳备案查询

已备案的非货币性资产投资分期缴纳查询

天使投资个人所得税抵扣备案

已备案的创投企业和天使投资个人符合规定投资行为查询

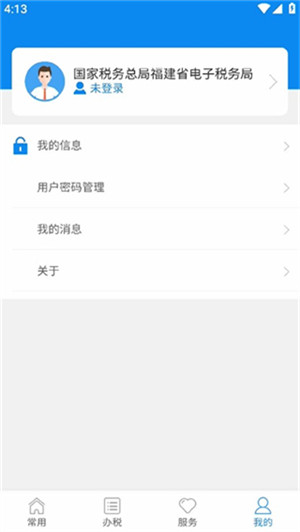

1、在本站下载并安装软件后需要登录,目前软件支持密码登录、手势登录以及指纹登录三种方式。

2、用户可以根据个人的需要在上方选择企业业务或者自然人业务。

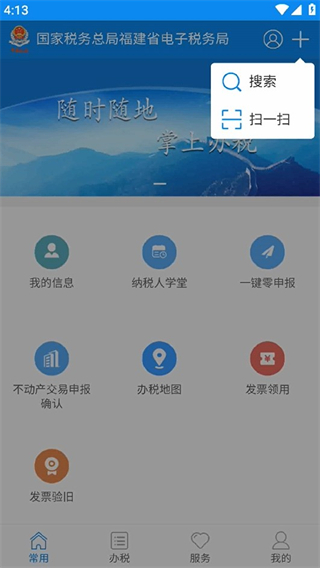

3、在首页可以查看各种信息与办税地图等,点击右上角+号可以进行搜索和扫一扫。

4、点击办税可以进行申报缴税、发票使用与证明开具等办理。

5、在服务栏可以查看各种申报信息以及纳税人信息等。

1. 纳税人发票保管满5年后该如何处理?

答:根据《国务院关于修改<中华人民共和国发票管理办法>的决定》(中华人民共和国国务院令第587号)第二十九条的规定:“第二十九条 开具发票的单位和个人应当按照税务机关的规定存放和保管发票,不得擅自损毁。已经开具的发票存根联和发票登记簿,应当保存5年。保存期满,报经税务机关查验后销毁。

2. 电子发票是否需要加盖发票专用章?

答:根据《国家税务总局关于推行通过增值税电子发票系统开具的增值税电子普通发票有关问题的公告》(国家税务总局公告2015年第84号)的规定:“三、增值税电子普通发票的开票方和受票方需要纸质发票的,可以自行打印增值税电子普通发票的版式文件,其法律效力、基本用途、基本使用规定等与税务机关监制的增值税普通发票相同。”

消费者从企业购买商品或服务后,在企业的ERP系统中产生交易信息,交易信息经电子发票前置系统生成相关税控信息,发送到升级版税务端及电子底账系统,并将税控后的数据返回电子发票服务平台。电子发票服务平台对税控数据处理后进行电子签章,最终生成该笔发票数据的凭证(PDF)文件传给企业ERP系统。企业ERP系统收到电子发票信息后,可经短信、邮件、APP等推送至用户手机,消费者可以查看、下载电子发票信息。

因此,电子发票上有税控签名和企业电子签章,不需要另外再加盖发票专用章。

3. 企业发放的职工食堂餐费补贴能否税前扣除?

答:根据《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)第三条的规定:“关于职工福利费扣除问题

《实施条例》第四十条规定的企业职工福利费,包括以下内容:

……

(二)为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴、职工防暑降温费、职工困难补贴、救济费、职工食堂经费补贴、职工交通补贴等。”

因此,企业发放的职工食堂餐费补贴可以作为职工福利费按照不超过工资、薪金总额14%的部分,准予扣除。

4. 企业的党员活动经费支出如何税前扣除?

答:根据《中共中央组织部财政部 国家税务总局关于非公有制企业党组织工作经费问题的通知》(组通字〔2014〕42号)第二条的规定:“根据《中华人民共和国公司法》“公司应当为党组织的活动提供必要条件”规定和中办发〔2012〕11号文件“建立并落实税前列支制度”等要求,非公有制企业党组织工作经费纳入企业管理费列支,不超过职工年度工资薪金总额1%的部分,可以据实在企业所得税前扣除。”

因此,企业的党员活动经费支出不超过职工年度工资薪金总额1%的部分,可以据实在企业所得税前扣除。

5. 银行承兑汇票收取的手续费开具的专用发票能否抵扣?

答:根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第二十七条的规定:“下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。

纳税人的交际应酬消费属于个人消费。

……

(六)购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务。”

附《销售服务、无形资产、不动产注释》的规定:“一、销售服务

……

(五)金融服务。

金融服务,是指经营金融保险的业务活动。包括贷款服务、直接收费金融服务、保险服务和金融商品转让。

……

2.直接收费金融服务,以提供直接收费金融服务收取的手续费、佣金、酬金、管理费、服务费、经手费、开户费、过户费、结算费、转托管费等各类费用为销售额。

……”

因此,银行承兑汇票手续费属于直接收费金融服务,取得的增值税专用发票若未用于上述文件规定的不得抵扣的项目则可以抵扣。

6. 企业在购买图书赠送客户,是否可以享受零售批发环节图书的减免政策

答:根据《财政部国家税务总局关于延续宣传文化增值税和营业税优惠政策的通知》(财税〔2013〕87号)规定:“二、自2013年1月1日起至2017年12月31日,免征图书批发、零售环节增值税。

……

七、本通知的有关定义

……

(二)图书、报纸、期刊(即杂志)的范围,仍然按照《国家税务总局关于印发<增值税部分货物征税范围注释>的通知》(国税发〔1993〕151号)的规定执行……”

另根据《中华人民共和国增值税暂行条例实施细则》(财政部国家税务总局第50号令)第四条规定:“单位或者个体工商户的下列行为,视同销售货物:

……

(八)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。”

因此,贵公司将购进的图书赠送客户属于视同销售行为,符合上述规定免税条件的,到税务机关办理免税备案后可以享受增值税免税政策。

7. 增值税专用发票尚未交付购买方或者购买方拒收的,销售方在增值税发票新系统中填开并上传《信息表》是否有认证期限的限制?

答:根据《国家税务总局关于红字增值税发票开具有关问题的公告》(国家税务总局公告2016年第47号)规定:“一、增值税一般纳税人开具增值税专用发票(以下简称“专用发票”)后,发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件,或者因销货部分退回及发生销售折让,需要开具红字专用发票的,按以下方法处理:

(一)……购买方取得专用发票未用于申报抵扣、但发票联或抵扣联无法退回的,购买方填开《信息表》时应填写相对应的蓝字专用发票信息。

销售方开具专用发票尚未交付购买方,以及购买方未用于申报抵扣并将发票联及抵扣联退回的,销售方可在新系统中填开并上传《信息表》。销售方填开《信息表》时应填写相对应的蓝字专用发票信息。

……

五、本公告自2016年8月1日起施行,……此前未处理的事项,按照本公告规定执行。”

因此,2016年8月1日起专用发票尚未交付购买方或者购买方拒收的,销售方在增值税发票系统升级版中填开并上传《信息表》没有认证期限的限制。

8. 一般纳税人增值税申报表中挂账的留抵税额如何抵扣?

答:根据《国家税务总局关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告》(国家税务总局公告2016年第13号)中附件2增值税纳税申报表(一般纳税人适用)及其附列资料填写说明》:“……

(三十二)第18栏“实际抵扣税额”

1.上期留抵税额按规定须挂账的纳税人,按以下要求填写本栏的“本月数”和“本年累计”。

(1)本栏“一般项目”列“本月数”:按表中所列公式计算填写。

(2)本栏“一般项目”列“本年累计”:填写货物和劳务挂账留抵税额本期实际抵减一般货物和劳务应纳税额的数额。将“货物和劳务挂账留抵税额本期期初余额”与“一般计税方法的一般货物及劳务应纳税额”两个数据相比较,取二者中小的数据。

其中:货物和劳务挂账留抵税额本期期初余额=第13栏“上期留抵税额”“一般项目”列“本年累计”;

一般计税方法的一般货物及劳务应纳税额=(第11栏“销项税额”“一般项目”列“本月数”-第18栏“实际抵扣税额”“一般项目”列“本月数”)×一般货物及劳务销项税额比例;

一般货物及劳务销项税额比例=(《附列资料(一)》第10列第1、3行之和-第10列第6行)÷第11栏“销项税额”“一般项目”列“本月数”×100%。

……”

因此,一般纳税人增值税申报表中挂账的留抵税额按照上述规定进行抵扣。

9. 我公司属于文化体育业纳税人,现在想申请认定一般纳税人,如果按一般计税方法计税是不是也受到“36个月内不得变更”的限制?如果今年按照一般计税方法计税,明年能否申请简易计税?

答:根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)第十八条的规定:“一般纳税人发生应税行为适用一般计税方法计税。

一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择适用简易计税方法计税,但一经选择,36个月内不得变更。”

一般纳税人发生应税行为应适用一般计税方法计税, 没有“36个月内不得变更”的限制。明年可以申请简易计税方法计税。

10. 购进房产用于进项抵扣,需要填报《固定资产进项税额抵扣情况表》吗?

答:根据《国家税务总局关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告》(国家税务总局公告2016年第13号)附件2《<增值税纳税申报表(一般纳税人适用)>及其附列资料填写说明》规定:

“八、《固定资产(不含不动产)进项税额抵扣情况表》填写说明

本表反映纳税人在《附列资料(二)》“一、申报抵扣的进项税额”中固定资产的进项税额。本表按增值税专用发票、海关进口增值税专用缴款书分别填写。”

应用信息

相同厂商 国家税务总局福建省税务局

热门推荐

更多版本

福建税务app下载35.97MB生活休闲v2.1.2

查看

福建税务app官方最新版29.89MB生活休闲v2.0.1

查看实时热词

评分及评论

哥布林之剑安卓版下载8.76MB动作游戏v2.4.3 安卓版

查看

周五夜放克腐化版病毒bf正版下载108.49MB休闲益智v1.1.2安卓版

查看

航海王燃烧意志光环助手加速版1.42Gb角色扮演v2.12.0.471113安卓版

查看

星际卫队最新版296.73MB策略塔防v1.14.1安卓版

查看

阿蛋口袋打印app64.72MB生活休闲v1.2安卓版

查看

易借速贷app下载28.67MB生活休闲v2.6.5安卓版

查看

僵尸风暴破解版内置菜单296.84MB策略塔防v1.0.1.97安卓版

查看

六界召唤师送五星60抽版534.01MB卡牌游戏v1.3.47安卓版

查看

点击星星用来评分